ประกันสุขภาพรายเดือน กับประกันสุขภาพรายปี แบบไหนดีกว่าสำหรับคนวัยทำงาน

โดย อภิญญา เจริญหมั่น | วันที่ 12 พ.ย. 2024

เวลาอ่าน 5 นาที | ผู้เข้าชม 30 ครั้ง

“วัยทำงาน” ถือเป็นวัยที่ต้องรับผิดชอบตัวเองแบบเต็มตัว จึงทำให้ต้องเริ่มมอง ประกันสุขภาพรายเดือน หรือแบบต่าง ๆ เพราะเป็นหนึ่งในความมั่นคง ที่คนวัยทำงานอย่างเรา ๆ จะมอบให้ตัวเองได้ แถมยังช่วยลดภาระค่าใช้จ่ายในยามเกิดเหตุไม่คาดฝันที่ต้องรักษาตัวแบบปุบปับทั้งจากอุบัติเหตุหรือโรคภัยซ่อนเร้น

วันนี้ มิสเตอร์ คุ้มค่า จึงอยากพาคุณไปดู “วิธีการเลือกประกัน” ควรเลือกซื้อแบบไหนให้ครอบคลุมค่าใช้จ่ายและในท้ายที่สุดคือได้รับผลตอบแทนที่คุ้มค่ามากที่สุด ! พร้อมตอบโจทย์คนวัยทำงานได้เป็นอย่างดี

วัยทำงานควรเลือกทำประกันสุขภาพรายเดือนหรือเลือกแบบไหนดีที่สุด?

สำหรับวัยทำงานที่กำลังสนใจ และกำลังมองหา ประกันสุขภาพ อยู่ล่ะก็ มิสเตอร์ คุ้มค่า ขอแบ่งวัยทำงานออกเป็น 2 กลุ่ม เพื่อให้ง่ายต่อการแนะนำ ดังนี้

1. เริ่มทำงานใหม่ ๆ เลือกทำประกันแบบไหนดี ?

นักศึกษาจบใหม่ ที่ผันตัวเข้ามาเป็นวัยทำงานได้ไม่นาน เป็นวัยที่จะมีเงินเก็บเงินออม เงินฉุกเฉิน ซึ่งอาจจะมีเงินส่งประกันไม่มากนัก แถมในช่วงวัย 20 ปี ก็ยังไม่ได้กังวลในเรื่องของการเสียชีวิตมากเท่าเรื่องอุบัติเหตุหรือการเจ็บไข้ได้ป่วย

แนะนำให้เลือกทำ “ประกันอุบัติเหตุ” ซึ่งเป็นแผนประกันที่ให้ความคุ้มครอง ในกรณีที่ผู้เอาประกันเกิดอุบัติเหตุ และได้รับบาดเจ็บทางร่างกาย ไม่ว่าจะบาดเจ็บเล็กน้อย ไปจนถึงทุพพลภาพ สูญเสียอวัยวะ หรือเสียชีวิตจากอุบัติเหตุ โดยบริษัทประกันจะรับผิดชอบค่าใช้จ่ายที่เกิดขึ้น รวมถึงค่าสินไหมทดแทนให้กับผู้เอาประกัน

2. ทำงานได้สักพักพอมีเงินเก็บ ควรเลือกทำประกันแบบไหน ?

ในช่วงวัย 30 ปี ที่ทำงานมาได้สักพัก เริ่มวางแผนมีครอบครัว มีบ้าน มีรถ หรือพูดง่าย ๆ ว่ามีภาระที่ต้องรับผิดชอบมากขึ้น ดังนั้นแนะนำให้เลือกทำ “ประกันชดเชยรายได้” เพื่อลดความเสี่ยงหากเกิดอุบัติเหตุ หรือเจ็บป่วยจนต้องนอนโรงพยาบาล ต้องขาดรายได้กะทันหัน บริษัทประกันก็จะรับหน้าที่ช่วยจ่ายเงินชดเชยให้คุณ

พร้อมที่จะเปรียบเทียบประกันรถยนต์หรือยัง?

หากต้องการรายละเอียดเพิ่มเติม เจ้าหน้าที่เราพร้อมให้บริการ

ประกันสุขภาพรายเดือน ดีกว่าแบบจ่ายรายปีอย่างไร ? ปัญหาโลกแตกที่มนุษย์เงินเดือนเลือกไม่ได้ !

“ประกันสุขภาพแบบจ่ายรายเดือน” คือการชำระเบี้ยประกันสุขภาพเป็นรายเดือน ข้อดีคือจำนวนเงินที่ต้องจ่าย “น้อยกว่า” ไม่ต้องจ่ายเงินก้อน ช่วยให้สามารถวางแผนการใช้จ่ายในแต่ละเดือนได้ดีกว่า ในขณะที่ “ประกันสุขภาพแบบจ่ายรายปี” จะเหมาะสำหรับคนที่มีเงินสำรองในกระเป๋า ไม่ชอบความยุ่งยากจุกจิกกับค่าใช้จ่ายเบี้ยประกันทุกเดือน ๆ

ข้อดีของประกันสุขภาพรายเดือน

- ช่วยให้ผู้เอาประกันไม่ต้องจ่ายเบี้ยประกันก้อนใหญ่

- ช่วยให้เผลอไม่ยืดระยะเวลาในการจ่ายชำระเงิน จนกลายเป็นการขาดส่งไปในที่สุด

- มีความยืดหยุ่นมากกว่าประกันชีวิตแบบรายปี

- ช่วยเพิ่มความสภาพคล่องทางการเงิน

- ช่วยเพิ่มวินัยให้กับตนเอง

- สามารถนำมาลดหย่อนภาษีได้เหมือนกับรายปี

ข้อเสียของประกันสุขภาพรายเดือน

- ไม่เหมาะกับคนที่ขาดวินัยด้านการเงิน

- ถ้าหากเกิดเหตุการณ์ไม่คาดฝันทางการเงิน อาจทำให้กรมธรรม์ขาดได้

- หากขาดอายุกรมธรรม์ไปแล้ว และต้องการขอต่ออายุสัญญา จะต้องพบกับเบี้ยประกันในช่วงที่ขาดส่ง พร้อมดอกเบี้ยที่ตามมาอีกด้วย

หากจะถามว่าประกันสุขภาพรายเดือนกับรายปีแบบไหนดีที่สุด ? ต้องบอกแบบนี้ว่าบริษัทประกันภัยในปัจจุบัน ให้จ่ายค่าเบี้ยประกันแบบรายเดือน, 3 เดือน, 6 เดือน และแบบรายปี แต่ถ้าหากลองเปรียบเทียบดูแล้วเมื่อครบ 12 เดือน ค่าเบี้ยจะแพงกว่ารายปีพอสมควร แถมการซื้อประกันสุขภาพรายปียังมีส่วนลดให้อีกด้วย ดังนั้นหากคำนึงเรื่องความคุ้มค่า จ่ายน้อยกว่าได้การคุ้มครองเท่ากันการเลือกซื้อประกันสุขภาพรายปีจะช่วยให้คุณประหยัดเงินได้ไม่น้อยเลย

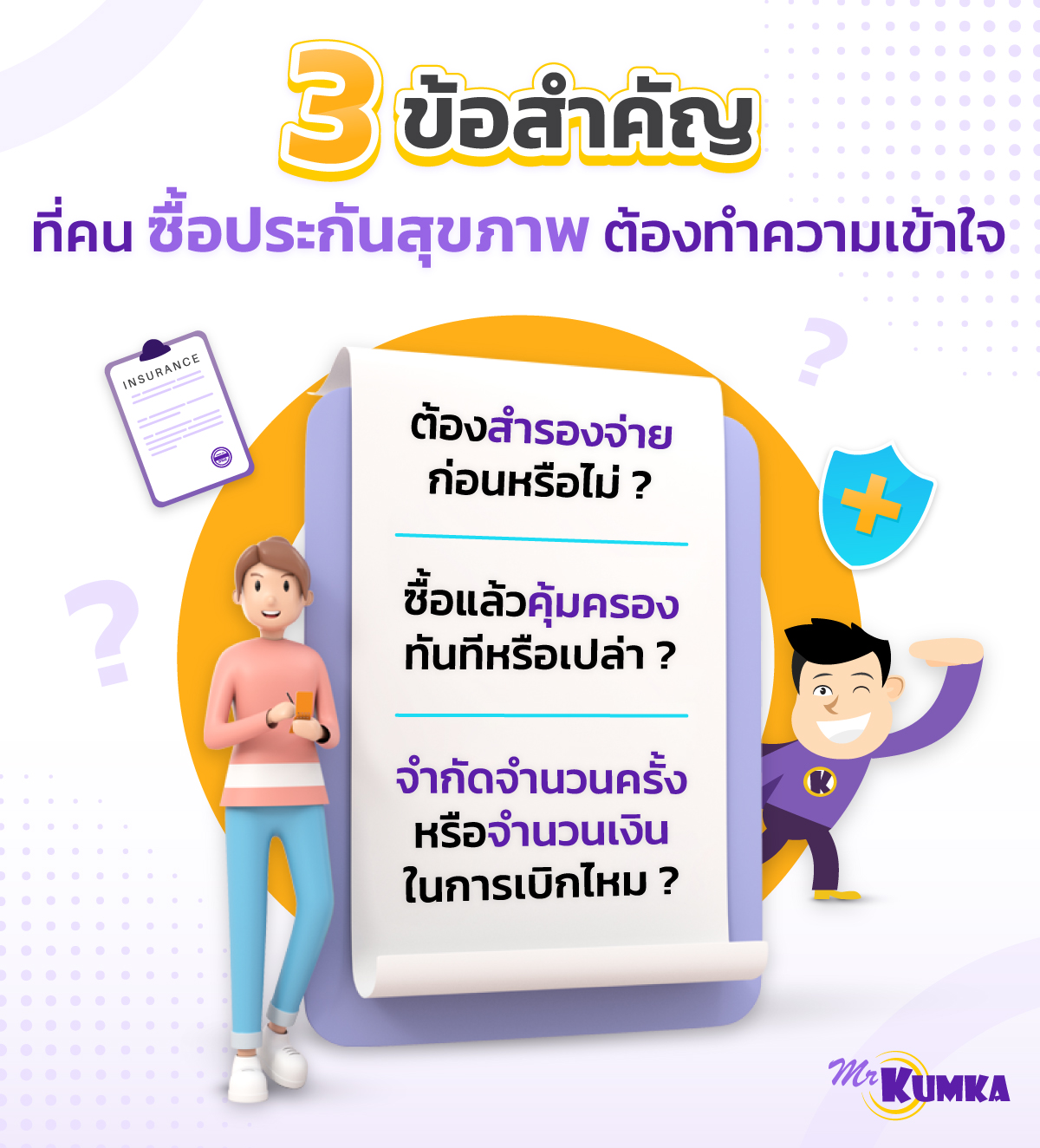

3 ข้อสำคัญที่คน ซื้อประกันสุขภาพ ต้องทำความเข้าใจ

การซื้อประกันสุขภาพ ไม่ใช่เพียงเพราะเบี้ยถูก หรือ “เขา” บอกว่าดี แต่คุณควรตั้งคำถามกับคนขายประกันถึงสิทธิประโยชน์ต่าง ๆ หากมองว่าสมเหตุสมผลแล้วจึงค่อยตัดสินใจซื้อ ดังนี้

-

1. ต้องสำรองจ่ายก่อนหรือไม่ ?

แม้ว่ากรมธรรม์ที่คุณเลือกจะให้ความคุ้มครองสูง แต่ถ้าหากต้องสำรองจ่ายก่อนค่อยเบิกทีหลัง ก็คงไม่มีความจำเป็นที่จะต้องซื้อความคุ้มครองขนาดนั้นก็ได้ เพราะความคุ้มครองสูง=ค่าเบี้ยแพง หากต้องเตรียมเงินเพื่อสำรองจ่ายก่อนตลอด ก็คงจะไม่ใช่กรมธรรม์ที่ตอบโจทย์เท่าไหร่นัก

-

2. ซื้อแล้วคุ้มครองทันทีหรือเปล่า ?

มี “ระยะเวลารอคอย” ที่ยังไม่คุ้มครองโรคต่าง ๆ นานเท่าไหร่ ? สำหรับคนที่ไม่ได้ซักถามคนขายประกันอย่างละเอียด อาจทำให้ความเข้าใจคลาดเคลื่อน เกิดเจ็บป่วยในช่วงระยะเวลารอคอย ก็จะไม่ได้รับความคุ้มครอง แถมยังต้องจ่ายค่ารักษาเองอีกต่างหาก

-

3. จำกัดจำนวนครั้งหรือจำนวนเงินในการเบิกไหม ?

ต้องสอบถามให้ละเอียดว่าวงเงินต่อครั้ง หรือรวมกันทั้งปีต้องไม่เกินกี่บาท หากเข้ารับการรักษาโรคเดิมหลังการรักษาครั้งล่าสุด กี่วันถึงจะนับเป็นวงเงินครั้งใหม่ เช่น โรคเดียวกันรักษาห่างกันไม่เกิน 90 วัน เบิกได้ไม่เกิน 50,000 บาท เพราะถือเป็นการรักษาต่อเนื่องครั้งเดียวกัน เป็นต้น

ต่างช่วงวัยที่เวลาผ่านทำให้ความรับผิดชอบแตกต่างจากเดิมในแต่ละคน และมักต้องการความคุ้มครองที่แตกต่างกันออกไปตามช่วงอายุ การเลือกประกันให้เหมาะสมกับช่วงวัยจะช่วยให้การส่งเบี้ยของคุณเป็นเรื่องง่ายที่ได้ประโยชน์สูงสุดเรื่องการคุ้มครองด้านสุขภาพ สำหรับใครที่กำลังลังเล อย่าด่วนตัดสินใจมากจนเกินไปนักไม่อย่างนั้นอาจจะได้รับความคุ้มครองที่ตอบโจทย์ได้ไม่ดีเท่าที่ควร

บทความที่น่าสนใจ

เพราะเรารู้ว่าคุณรู้สึกสับสนและมึนหัวเพียงใด ในตอนที่ต้องเลือกผลิตภัณฑ์ที่ใช่