ขับขี่รถบนท้องถนนมัดเต็มไปด้วยความเสี่ยงรอบด้าน ไม่ว่าจะเป็นอุบัติเหตุจากความประมาทของเราเองหรือจากคู่กรณี คาดเดาไม่ได้! ซึ่งในกรณีที่เกิดเหตุการณ์ไม่คาดคิดขึ้น รถยนต์เสียหาย ต้องซ่อมหนักซ่อมเบาก็ว่าไป แน่นอนว่าประกันรถยนต์คือเพื่อนที่ดีที่สุดสำหรับคุณ แต่คำถามก็คือ จะเคลมประกันรถยนต์เอง หรือเคลมประกันคู่กรณีดี? มิสเตอร์ คุ้มค่า จะพาไปเปรียบเทียบข้อดี ข้อจำกัดของการเคลมทั้งสองแบบ เพื่อช่วยให้คุณตัดสินใจได้ว่าควรเลือกวิธีไหนที่ดีที่สุดสำหรับคุณ

เคลมประกันคู่กรณีและเคลมประกันตัวเองต่างกันยังไง?

เมื่อเกิดอุบัติเหตุระหว่างขับขี่ การเคลมประกันรถยนต์สามารถทำได้ 2 วิธีหลัก ๆ คือ การเคลมกับบริษัทประกันของเราเอง หรือการเคลมกับบริษัทประกันของคู่กรณี ซึ่งแต่ละวิธีมีข้อดีและข้อเสียที่แตกต่างกันออกไป

เคลมประกันคู่กรณี

เมื่อคุณเคลมประกันรถยนต์กับคู่กรณีหรือประกันของฝ่ายตรงข้าม ข้อดีที่ชัดเจน คือ คุณไม่ต้องจ่ายเงินจากกระเป๋าของตัวเองเพื่อซ่อมรถ โดยที่ฝ่ายประกันของคู่กรณีจะรับผิดชอบในการชดเชยความเสียหายทั้งหมด “หากคุณไม่ใช่ฝ่ายผิด”

แต่ข้อเสีย คือ การเคลมประเภทนี้อาจทำให้เกิดความล่าช้าในการจัดการ หรือมีขั้นตอนที่ยุ่งยากมากขึ้น เพราะทั้งสองบริษัทประกันต้องเจรจาและตรวจสอบข้อมูลระหว่างกัน

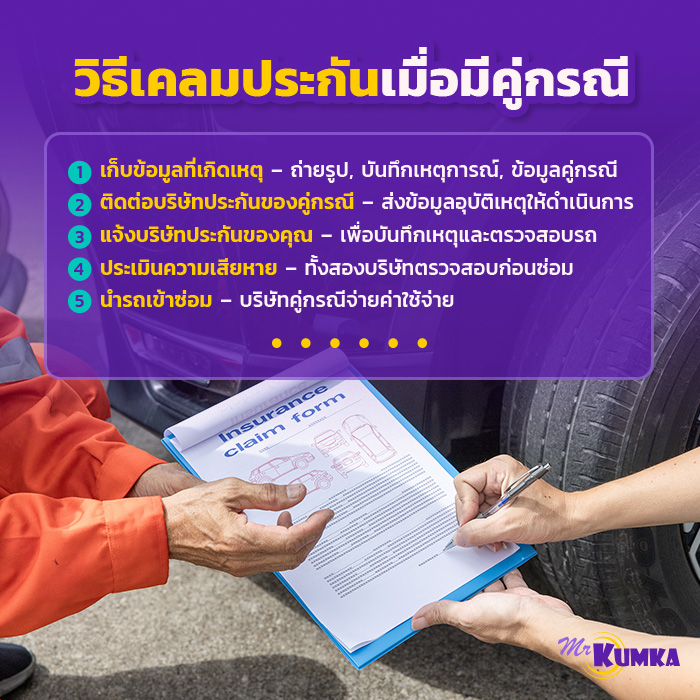

วิธีเคลมประกันมีคู่กรณี ต้องทำยังไงบ้าง?

การเคลมประกันมีคู่กรณี คือ การเคลมประกันจากเหตุการณ์ที่เกิดขึ้นกับคู่กรณี โดยไม่ใช่ฝ่ายผิด ซึ่งการเคลมแบบนี้มักจะมีขั้นตอน และกระบวนการที่ละเอียดกว่า แต่สามารถช่วยลดความเสี่ยงในการเสีย NCB และประหยัดค่าเบี้ยประกันในปีถัดไปได้ และนี่คือวิธีเคลมประกันมีคู่กรณีที่คุณควรรู้

รวบรวมข้อมูลจากที่เกิดเหตุ

เมื่อเกิดอุบัติเหตุและคุณมีคู่กรณี วิธีเคลมประกันมีคู่กรณีข้อแรกที่ต้องทำ คือ รวบรวมข้อมูลจากที่เกิดเหตุ ไม่ว่าจะเป็นข้อมูลของคู่กรณี, ข้อมูลพยาน, รูปถ่าย และบันทึกเหตุการณ์ทั้งหมด เพื่อเป็นหลักฐานในการแจ้งเคลมประกันรถยนต์

ติดต่อบริษัทประกันของคู่กรณี

หากคุณไม่ใช่ฝ่ายผิด และเชื่อมั่นว่าคู่กรณีต้องรับผิดชอบในการจ่ายค่าซ่อมแซมรถยนต์ คุณสามารถติดต่อบริษัทประกันของคู่กรณี โดยการให้ข้อมูลทั้งหมดเกี่ยวกับอุบัติเหตุที่เกิดขึ้น และให้บริษัทประกันของคู่กรณีดำเนินการแทนคุณในการเคลมประกันรถยนต์

แจ้งเหตุกับบริษัทประกันของคุณเอง

แม้ว่าคุณจะเคลมกับบริษัทประกันของคู่กรณี แต่ก็ยังจำเป็นต้องแจ้งเหตุการณ์กับบริษัทประกันของคุณเอง เพื่อให้บริษัทประกันทราบ และอาจจะต้องตรวจสอบสภาพรถยนต์ของคุณด้วย

ตรวจสอบและประเมินความเสียหาย

บริษัทประกันทั้งสองฝ่ายจะต้องทำการประเมินความเสียหายของรถยนต์ โดยส่งเจ้าหน้าที่มาตรวจสอบ หากมีการซ่อมแซมที่ต้องใช้เวลา คุณจะได้รับคำแนะนำเกี่ยวกับขั้นตอนต่อไปจากบริษัทประกัน

การซ่อมแซมรถยนต์

เมื่อทุกอย่างได้รับการยืนยันและอนุมัติแล้ว คุณสามารถนำรถไปซ่อมแซมที่อู่ซ่อมที่บริษัทประกันของคู่กรณีเลือก หรืออู่ซ่อมรถยนต์ใกล้ฉันที่คุณต้องการ (หากมีการตกลงกันแล้ว) การซ่อมแซมจะได้รับการชำระโดยบริษัทประกันของคู่กรณี

เคลมประกันของตนเอง

ในกรณีที่เกิดเหตุและคุณไม่ต้องการรอขั้นตอนเจรจา การเคลมประกันของตัวเองเป็นทางเลือกที่รวดเร็วที่สุด เพราะการเคลมกับบริษัทของคุณเอง สามารถจัดการได้ทันที ไม่ต้องรอการพิสูจน์ผิดชอบจากคู่กรณี อย่างไรก็ตามข้อเสีย คือ คุณต้องรับผิดชอบค่าใช้จ่ายบางส่วนตามเงื่อนไขของประกัน และการเคลมแบบนี้อาจส่งผลกระทบต่อ NCB และเบี้ยประกันในปีถัดไป

พร้อมที่จะเปรียบเทียบประกันรถยนต์หรือยัง?

หากต้องการรายละเอียดเพิ่มเติม เจ้าหน้าที่เราพร้อมให้บริการ

การเคลมแบบไหนกระทบ NCB มากกว่า?

การเคลมประกันรถยนต์ ไม่ว่าจะเป็นการเคลมเองหรือเคลมผ่านคู่กรณี ล้วนมีผลต่อส่วนลดประวัติดี (NCB) ของผู้ขับขี่ ซึ่ง NCB นี้จะเป็นตัวกำหนดส่วนลดที่คุณจะได้รับ เมื่อคุณต่ออายุประกันในปีถัดไป หากคุณเคลมประกันเป็นประจำอาจสูญเสียส่วนลดประวัติดีหรือถูกลดจำนวนลง

เคลมประกันเอง (เคลมแห้ง)

การเคลมประกันรถยนต์โดยไม่แจ้งคู่กรณี หรือเคลมแห้ง คือ การเคลมที่จะทำให้คุณสามารถใช้สิทธิ์การเคลมได้ทันที แต่การเคลมลักษณะนี้จะมีผลกระทบกับประวัติ NCB ของคุณมากกว่าการเคลมผ่านคู่กรณี เพราะทางบริษัทประกันของคุณจะมองว่าเป็นการเคลมของคุณ จึงอาจทำให้สูญเสียส่วนลดประวัติดี หรือได้รับส่วนลดที่ลดลงในปีถัดไป

เคลมผ่านคู่กรณี (เคลมสด)

ในกรณีที่คุณเคลมผ่านประกันของคู่กรณี หรือ “เคลมสด” คุณจะไม่สูญเสีย NCB หากคุณไม่ได้เป็นฝ่ายผิด นี่คือข้อดีที่สำคัญของการเคลมผ่านคู่กรณี หากการเจรจากับคู่กรณีสำเร็จ คุณจะไม่ต้องรับภาระทางการเงิน และยังสามารถรักษาส่วนลดประวัติดีได้

เคลมแบบไหน ทำให้เบี้ยขึ้นในปีหน้า?

ทุกครั้งที่เคลมประกันรถยนต์ สิ่งที่เจ้าของรถมักกังวลคือ “ต้นทุน” ในปีถัดไป ซึ่งจะถูกกำหนดโดยหลายปัจจัย เช่น ประเภทของการเคลม, ขนาดของความเสียหาย และสิ่งสำคัญที่สุด คือ การสูญเสีย NCB ซึ่งส่งผลต่อการคำนวณเบี้ยประกันปีถัดไป

เคลมเอง

หากคุณเคลมเองและไม่แจ้งคู่กรณี เบี้ยประกันในปีถัดไปจะมีแนวโน้มที่สูงขึ้น เนื่องจากบริษัทประกันจะมองว่าคุณเคลมจากเหตุการณ์ที่เกิดขึ้นกับคุณเอง แม้ว่าจะไม่ใช่ความผิดของคุณก็ตาม การสูญเสีย NCB อาจทำให้เบี้ยเพิ่มสูงขึ้น 10-30% ขึ้นอยู่กับนโยบายของบริษัทประกัน

เคลมผ่านคู่กรณี

การเคลมผ่านคู่กรณีจะไม่ทำให้เบี้ยประกันของคุณเพิ่มขึ้น หากคุณไม่ใช่ฝ่ายผิด นอกจากนี้ยังช่วยให้คุณรักษา NCB ที่จะทำให้เบี้ยประกันในปีถัดไปไม่สูงเกินไป ดังนั้นการเคลมผ่านคู่กรณีถือว่าเป็นทางเลือกที่ดี หากคุณต้องการประหยัดค่าเบี้ยประกันในอนาคต

หากคุณมีประกันรถยนต์ชั้น 1 และเคลมบ่อย ๆ จะทำให้เบี้ยประกันของคุณสูงขึ้นในปีถัดไป เนื่องบริษัทประกันมองว่าคุณเป็นลูกค้าที่มีความเสี่ยงสูง ในขณะที่ประกันชั้นอื่น ๆ อาจมีการขึ้นเบี้ยประกันไม่มากนัก แนะนำให้เปรียบเทียบประกันรถยนต์ให้ดีก่อนตัดสินใจซื้อ

เมื่อไหร่ที่ควรเคลมเงียบ และเมื่อไหร่ควรแจ้งคู่กรณี?

หลายคนอาจมีคำถามว่าเมื่อใดควรเคลมเงียบหรือเคลมแห้ง และเมื่อใดที่ควรแจ้งคู่กรณีเพื่อเคลมประกันผ่านพวกเขา มิสเตอร์ คุ้มค่า ได้รวบรวมคำตอบที่เป็นประโยชน์มาให้แล้ว ตามไปทำความเข้าใจพร้อม ๆ กันเลย

เคลมเงียบ (เคลมแห้ง)

การเคลมเงียบ คือ การเคลมประกันโดยไม่แจ้งคู่กรณี ซึ่งวิธีนี้เหมาะสำหรับกรณีที่เกิดอุบัติเหตุเล็กน้อย และไม่ต้องการให้เกิดความยุ่งยากทางกฎหมาย หรือมีขั้นตอนที่ซับซ้อน เช่น ขับรถชนเสา การเกิดรอยขีดข่วนเล็กน้อย ฯลฯ การเคลมเงียบจะทำให้คุณสามารถซ่อมแซมรถได้เร็วขึ้น แต่ต้องระวังเรื่องผลกระทบต่อส่วนลดประวัติดีในปีถัดไป

แจ้งคู่กรณี

หากคุณไม่ใช่ฝ่ายผิดและมีคู่กรณีที่ชัดเจน การแจ้งคู่กรณีจะเป็นทางเลือกที่ดี เพราะไม่เพียงแต่จะไม่กระทบกับส่วนลดประวัติดีของคุณ แต่ยังทำให้คุณไม่ต้องรับภาระค่าใช้จ่ายในการซ่อมแซมรถ นอกจากนี้ยังช่วยป้องกันไม่ให้คุณต้องรับผิดชอบค่าใช้จ่ายทั้งหมด ในกรณีที่มีความเสียหายมาก

การเลือกว่าจะเคลมประกันรถยนต์เอง หรือเคลมผ่านคู่กรณีขึ้นอยู่กับหลายปัจจัย รวมถึงความผิดของผู้ขับขี่และความสะดวกในการจัดการกับประกันแต่ละประเภท การเคลมผ่านคู่กรณีจะมีข้อดีในการรักษาส่วนลดประวัติดี และช่วยให้เบี้ยประกันในปีถัดไปไม่สูงขึ้น แต่ถ้าเกิดอุบัติเหตุเล็กน้อยและคุณต้องการการแก้ไขที่รวดเร็ว การเคลมเองก็อาจจะเป็นทางเลือกที่เหมาะสม

คำจำกัดความ

| เคลมเงียบ | การเคลมประกันรถยนต์แบบไม่มีคู่กรณี ที่ผู้เอาประกันภัยสามารถนำรถเข้าซ่อม ณ อู่ในเครือของบริษัทประกันได้ด้วยตนเอง โดยไม่ต้องรอให้เจ้าหน้าที่ประกันภัยมาตรวจสอบ ณ ที่เกิดเหตุ |

| ประเภทการเคลม | การเคลมประกันแบ่งออกเป็น 2 ประเภทหลัก คือ "เคลมสด" (Fresh Claim) และ "เคลมแห้ง" (Dry Claim) โดยมีความแตกต่างกันในเรื่องของการแจ้งเคลมและลักษณะของอุบัติเหตุ |

| ส่วนลดประวัติดี | ส่วนลดค่าเบี้ยประกันที่บริษัทประกันมอบให้กับผู้เอาประกันภัยที่ไม่มีประวัติการเคลมในปีที่ผ่านมา หรือมีประวัติการเคลมที่เป็นฝ่ายถูก |