หลายคนอาจสงสัยว่า “ถ้าเราขับรถดีแต่โชคร้ายโดนชน จะโดนขึ้นเบี้ยประกันไหม” หรือบางคนอาจเผลอไปเฉี่ยวชนคันอื่นจนต้องเคลมอยู่บ่อย ๆ ก็อดคิดไม่ได้ว่าเบี้ยประกันจะขึ้นหรือเปล่า? ปีต่อไปต้องจ่ายค่าประกันแพงขึ้นแค่ไหน? มิสเตอร์ คุ้มค่า จะพาไปเปรียบเทียบประกันรถยนต์จากทุกแง่มุม ทั้งกรณีมีประวัติเคลม ไม่มีประวัติเคลม พร้อมเคล็ดลับลดเบี้ยประกันแม้จะมีประวัติการเคลมมาแล้ว จะถูกลงยังไงแค่ไหน ตามไปดูกัน

มีประวัติเคลมประกัน มีคู่กรณี แต่เป็นฝ่ายถูก เบี้ยขึ้นไหม?

บางคนมักเข้าใจผิดคิดว่า “แค่โดนชนเอง ไม่ได้ผิด ทำไมเบี้ยประกันต้องขึ้น” ในความเป็นจริง คือ ต่อให้ไม่ผิดก็ยังโดนเพ่งเล็ง หากเป็นการเคลมประกัน มีคู่กรณี และคุณเป็นฝ่ายถูก 100% บริษัทประกันส่วนใหญ่จะไม่ขึ้นเบี้ยประกันในปีถัดไป เว้นแต่ว่าต้องดูเป็นกรณีไป ดังนี้

- เป็นฝ่ายถูกแต่เคลมบ่อย เช่น ปีหนึ่งเคลมเกิน 3 ครั้ง อาจมีผลต่อการพิจารณาเบี้ยประกัน

- บางบริษัทอาจไม่ให้ส่วนลดประวัติดี (No Claim Bonus) แม้จะไม่ขึ้นเบี้ยก็ตาม

พูดง่าย ๆ ว่าถ้าเป็นฝ่ายถูกและไม่เคลมบ่อย ยังสามารถเช็คเบี้ยประกันรถยนต์ได้ในเรทราคาใกล้เคียงกัน และอาจได้ ‘ส่วนลด’ บางส่วน ขึ้นอยู่กับนโยบายบริษัทประกัน แต่ถ้าจบลงด้วยการเคลม จะผิดหรือถูกก็เสี่ยงโดนขึ้นค่าเบี้ยได้อยู่ดี

พร้อมที่จะเปรียบเทียบประกันรถยนต์หรือยัง?

หากต้องการรายละเอียดเพิ่มเติม เจ้าหน้าที่เราพร้อมให้บริการ

เคลมประกันโดยเป็นฝ่ายผิดหรือไม่มีคู่กรณี เบี้ยขึ้นเท่าไหร่?

กรณีที่คุณเป็นฝ่ายผิด หรือเป็นการเคลมประกัน ไม่มีคู่กรณี เช่น ขับรถชนเสา ชนฟุตบาทริมทาง รวมถึงรถได้รับความเสียหายเองโดยไม่มีคู่กรณี มิสเตอร์ คุ้มค่า รวมสิ่งที่จะเกิดขึ้นตามมาให้แล้ว ตามไปดูรายละเอียดกันเลย

- เบี้ยประกันจะขึ้นในปีถัดไป โดยเฉลี่ยประมาณ 10-25%

- ถ้าเคลมบ่อยหรือมีความเสียหายรุนแรง เบี้ยอาจเพิ่มสูงขึ้นถึง 30-50%

- คุณจะไม่ได้รับส่วนลดประวัติดีอย่างแน่นอน

ทั้งนี้ วิธีคิดเบี้ยประกันรถยนต์ขึ้นอยู่กับหลายปัจจัย เช่น ประเภทกรมธรรม์ (ชั้น 1, 2+, 3+), รุ่นรถ, อายุรถ, ประวัติการเคลม ฯลฯ ซึ่งคุณควรเปรียบเทียบประกันรถยนต์ และเช็คประกันรถยนต์จากหลายบริษัทก่อนตัดสินใจต่ออายุ เพื่อหาข้อเสนอที่ดีที่สุด

ถ้ามีประวัติชน ขอลดเบี้ยประกันได้ยังไงบ้าง?

แม้จะมีประวัติขับรถชนบ่อย ๆ แต่ก็ใช่ว่าจะต้องยอมจ่ายเบี้ยแพงเสมอไป เพราะยังมีหลายวิธีที่ช่วยลดค่าเบี้ยประกันได้ ลองมาดูกลยุทธ์ที่คนมีประวัติเคลมสามารถ ‘ต่อรอง’ กับบริษัทประกันได้อย่างมีประสิทธิภาพกันเถอะ

- เลือกบริษัทที่ใช้ระบบ telematics: ระบบนี้จะช่วยตรวจจับพฤติกรรมการขับขี่จริง เช่น ความเร็ว การเบรก การเข้าโค้ง ฯลฯ หากคุณขับรถดีจริง สามารถลดเบี้ยประกันได้ แม้จะมีประวัติชนในอดีตมาก่อน

- เลือกประกันแบบมีค่าเสียหายส่วนแรก: วิธีนี้ช่วยให้เบี้ยประกันลดลงทันที แม้คุณจะเคยมีเคลมมาก่อน

- สมัครประกันผ่านโบรกเกอร์ที่มีแคมเปญพิเศษ: บางช่วงจะมีโปรพิเศษสำหรับลูกค้าเก่า หรือคนที่มีประวัติชน แต่ไม่มีเคลมรุนแรง

- เปลี่ยนประเภทประกัน: ถ้าเคลมน้อยหรือเป็นรถไม่ค่อยได้ขับ อาจเปลี่ยนจากประกันรถยนต์ชั้น 1 ไปเป็นชั้น 2+ เพื่อประหยัดค่าเบี้ย

- ขอประวัติการเคลมจากบริษัทเก่า: บางครั้งคุณอาจเคยเคลมแต่เป็นการเคลมประกัน มีคู่กรณี และคุณเป็นฝ่ายถูก รวมถึงไม่มีความเสียหายรุนแรง การใช้เอกสารเหล่านี้จะช่วยอธิบายกับบริษัทประกันใหม่ได้ว่า “คุณไม่ได้เป็นผู้ขับขี่ที่เสี่ยงสูง”

ไม่มีประวัติเคลม ได้ลดเบี้ยเท่าไหร่?

การที่คุณขับรถด้วยความระมัดระวัง ไม่มีการเคลมใด ๆ เลยตลอดปี ไม่ว่าจะเป็นเคลมประกัน มีคู่กรณี หรือเคลมประกัน ไม่มีคู่กรณี รวมถึงไม่มีความผิดพลาดในการขับขี่ใด ๆ จะถือว่าเป็น “ลูกค้าประวัติดี” ซึ่งจะได้สิทธิประโยชน์ดังนี้

- เคลมประกัน ไม่มีคู่กรณี หรือ No Claim Bonus สูงสุด 50% (แล้วแต่บริษัท)

- สิทธิพิเศษอื่น ๆ เช่น บริการช่วยเหลือฉุกเฉินฟรี หรือประกันเสริมอื่น ๆ

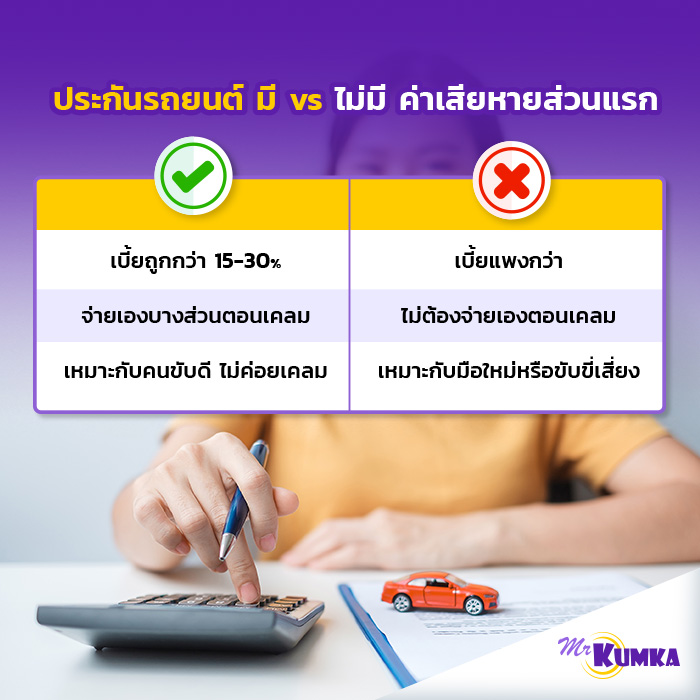

เปรียบเทียบประกันรถยนต์ มี vs ไม่มี ค่าเสียหายส่วนแรก ต่างกันอย่างไร?

เวลาเลือกซื้อประกันรถยนต์ หลายคนอาจลังเลระหว่างแบบมีค่าเสียหายส่วนแรก (Deductible) กับแบบไม่มีค่าเสียหายส่วนแรก เพราะส่งผลโดยตรงต่อเบี้ยประกันและตอนเคลม มาดูกันว่าแบบไหนคุ้มค่ากับคุณมากกว่ากัน

มีค่าเสียหายส่วนแรก

- ค่าเบี้ยประกัน: ถูกกว่า 15-30%

- ความรับผิดชอบของผู้เอาประกัน: จ่ายส่วนแรกเอง เช่น 1,000-5,000 บาทต่อเหตุการณ์

- เหมาะกับใคร: คนขับดี ไม่ค่อยเคลม

ไม่มีค่าเสียหายส่วนแรก

- ค่าเบี้ยประกัน: แพงกว่า

- ความรับผิดชอบของผู้เอาประกัน: ไม่ต้องจ่ายเองแม้แต่บาทเดียว

- เหมาะกับใคร: มือใหม่หัดขับ หรือคนที่มีพฤติกรรมเสี่ยงต่ออุบัติเหตุ

ประกันแบบมีค่าเสียหายส่วนแรก เคลมปีละครั้งคุ้มกว่าไหม?

สมมติว่าคุณเลือกทำประกันรถยนต์ชั้น 1 แบบมีค่าเสียหายส่วนแรก จำนวน 2,000 บาท และตลอดทั้งปีคุณเคลมแค่ครั้งเดียว ถ้าสงสัยว่าคุ้มไหม? ลองมาเปรียบเทียบประกันรถยนต์กับ มิสเตอร์ คุ้มค่า กันหน่อยดีกว่า

- ประกันแบบไม่มี deductible: ค่าเบี้ย 20,000 บาท

- ประกันแบบมี deductible 2,000 บาท: ค่าเบี้ย 17,000 บาท (ถูกกว่าถึง 3,000 บาท)

กรณีที่คุณเคลมประกันปีละ 1 ครั้ง ต้อง ‘จ่ายเพิ่ม’ 2,000 บาทตอนแจ้งเคลมประกัน เท่ากับคุณต้องจ่ายรวม 19,000 บาท ซึ่งก็ยังเป็นจำนวนที่ถูกกว่าการซื้อประกันแบบไม่มีค่าเสียหายส่วนแรกอยู่ดี ฉะนั้น หากคุณไม่ใช่สายเคลมบ่อย การเลือกแบบมี deductible ถือว่าคุ้มค่าในระยะยาวมากกว่า

ถ้าถามว่าเคลมประกัน ไม่มีคู่กรณีบ่อย เบี้ยพุ่งจริงไหม? คำตอบ คือ “จริงในบางกรณี” โดยเฉพาะกรณีที่เป็นฝ่ายผิดซ้ำ ๆ แต่ถ้าคุณขับขี่ปลอดภัย ไม่เคลมบ่อย หรือเคลมประกัน มีคู่กรณี และเป็นฝ่ายถูก ก็สามารถรักษาเบี้ยไว้ในเรทที่ดี หรือแม้แต่ลดลงได้ด้วยซ้ำ ฉะนั้นก่อนต่อประกันอย่าลืมเปรียบเทียบประกันรถยนต์หรือเช็คเบี้ยประกันรถยนต์ จากหลายบริษัทให้ดีก่อน เพื่อให้คุณได้รับความคุ้มครองที่ตอบโจทย์มากที่สุด

คำจำกัดความ

| ต่อรอง | เจรจาขอผ่อนปรนเพื่อประโยชน์อย่างใดอย่างหนึ่ง |

| แคมเปญ | ชุดของกิจกรรมที่มีเป้าหมายเฉพาะ เพื่อให้บรรลุวัตถุประสงค์ที่ต้องการ |

| ระบบ telematics | ระบบที่ผสานการสื่อสารทางไกล (Telecommunication) และเทคโนโลยีสารสนเทศ (Informatics) เข้าด้วยกัน เพื่อเก็บและส่งข้อมูลจากอุปกรณ์หรือยานพาหนะไปยังศูนย์ควบคุมหรือฐานข้อมูล |