เชื่อว่าหลายคนที่อาจมีความกังวลใจในเรื่องการผ่อนรถ สภาพคล่องทางการเงินมีบ้างที่บางครั้งไม่เป็นอย่างแผนที่วางไว้ และมีบ้างที่ค้นหาข้อมูลว่า จ่ายค่างวดรถช้าได้กี่วัน ด้วยสภาวะเศรษฐกิจของประเทศไทยที่ซบเซา เนื่องจากเพิ่งผ่านพ้นมรสุมโรคระบาดมาหมาด ๆ ทำให้หลายอาชีพได้รับ “ผลกระทบ” ค่าใช้จ่ายต่าง ๆ เริ่มชักหน้าไม่ถึงหลัง โดยเฉพาะค่าผ่อนรถที่ต้องแบกรับในทุกๆ เดือน ปรับตัวและรู้ทันสภานการณ์คือสิ่งที่ทุกคนต้องมี กับโลกในปัจจุบันที่ความแน่นอนคือความไม่แน่นอน

และหากคุณเป็นอีกหนึ่งคนที่อาจต้อง “ขาดส่งค่างวด” แต่ไม่อยากถูกยึดรถ ต้องรู้วิธีรับมือด้วย วันนี้ มิสเตอร์ คุ้มค่า จะอธิบายข้อมูลเพิ่มเติมให้คุณฟังเอง ! หากขาดส่งค่างวดรถจะเป็นอย่างไร ขาดส่งได้กี่วัน เราจะเล่าให้ฟังกับประเด็นนี้

ผ่อนรถไม่ไหว จ่ายค่างวดรถช้าได้กี่วัน

ในกรณีที่ผ่อนจ่ายค่างวดรถยนต์หรือรถจักรยานยนต์ตรงตามที่กำหนด จะช่วยรักษาเครดิตในการชำระเงิน และสามารถทำธุรกรรมด้านอื่นได้ง่ายขึ้น แต่ถ้าหากในช่วงนี้สภาพคล่องของคุณติดขัด มีความจำเป็นจะต้องผิดนัดชำระค่างวด สามารถจ่ายช้าได้นานสุด 90 วัน หรือประมาณ 3 เดือน และจะมีการติดตามทวงหนี้เพิ่มเติมอีก 30 วัน ในส่วนนี้จะมีค่าใช้จ่ายในการติดตามทวงหนี้เพิ่มเติม ขึ้นอยู่กับเงื่อนไขของแต่ละบริษัท

จ่ายค่างวดรถช้า จะทำติดบูโรหรือเปล่า !?

เป็นอีกหนึ่งความกังวลของใครหลาย ๆ คนก็ว่าได้ สำหรับการจ่ายค่างวดรถช้า จะทำให้ติดเครดิตบูโรหรือไม่ ? ตอบตรงนี้เลยว่าหากอยู่ในระยะเวลา 30 วัน การผิดนัดดังกล่าวจะถูกเก็บข้อมูลเอาไว้ แต่จะไม่ถูกบันทึกไว้ในประวัติเครดิตบูโร แต่ถ้าเกินกว่า 30 วันขึ้นไป ข้อมูลในส่วนนี้จะถูกบันทึกในประวัติเครดิตบูโรทันที นอกจากนี้เมื่อระยะเวลาที่จ่ายล่าช้าไม่เกิน 30 วัน คุณอาจจะต้องเสียค่าปรับเพิ่มเติมด้วยทั้งจากการจ่ายค่างวดล่าช้าและเรื่อง “ค่าทวงถาม”

ข้อมูลดังกล่าวเป็นเพียงการเก็บข้อมูลเท่านั้นและยังอยู่ในระดับที่สามารถยื่นขอสินเชื่อรูปแบบต่าง ๆ ได้ แต่ขึ้นอยู่กับการพิจารณาของแต่ละบริษัทด้วย จนกระทั่งคุณผิดนัดชำระเป็นเวลา 3 งวด ชื่อของคุณจะถูก “ขึ้นบัญชีดำ” ทันที ! หมายความว่าโอกาสในการขอสินเชื่อต่าง ๆ ได้ลอยหายไปภายในชั่วพริบตาแล้ว

รับมืออย่างไรเมื่อรู้ตัวว่าเริ่ม ผ่อนรถไม่ไหว

ในกรณีที่เดือนนั้น ๆ คุณสังเกตเห็นแล้วว่าสภาพคล่องทางการเงินเริ่มติดขัด ไม่มีกำลังพอที่จะส่งค่างวดรถได้ตามที่กำหนด แนะนำให้ยื่นแจ้งเรื่องกับบริษัทที่คุณผ่อนชำระอยู่ เพื่อขอ “ประนอมหนี้” เช่น ขอเลื่อนการชำระค่างวดออกไป ขอจ่ายค่างวดแบบไม่เต็มจำนวน ถ้าสามารถประนอมหนี้ได้สำเร็จ จะต้องกำหนดวันที่สามารถชำระได้อย่างแน่นอน และห้ามผิดนัดอีกเด็ดขาด

นอกจากนี้ยังมีอีกหนึ่งวิธีที่หลายคนนิยมทำกัน เพื่อรักษาเครดิตให้กับตัวเอง แถมยังช่วยลดอัตราดอกเบี้ยให้น้อยลงได้อีกด้วย คือการ “ รีไฟแนนซ์รถยนต์ ” เป็นการนำรถยนต์มาเป็นหลักทรัพย์ในการ “ค้ำประกันเงินกู้” โดยสถาบันการเงินหรือบริษัทไฟแนนซ์ต่าง ๆ จะทำการประเมินสภาพรถ ณ ปัจจุบัน อ้างอิงกับราคากลางของรถรุ่นนั้น ก่อนจะอนุมัติสินเชื่อให้กับคุณ

ผ่อนรถไม่ไหว.. รีไฟแนนซ์รถช่วยได้

หลายคนอาจมองว่าการรีไฟแนนซ์เป็นอะไรที่ยุ่งยาก และไม่ได้ช่วยให้ภาระค่าใช้จ่ายในแต่ละเดือนลดลง บอกเลยว่าตรงกันข้ามเลยล่ะ แต่ถ้าคุณยังมองภาพไม่ออก เราได้รวบรวม “ข้อดี” ของการรีไฟแนนซ์รถยนต์ มาให้คุณได้ทำความเข้าใจ ดังนี้

- การรีไฟแนนซ์รถยนต์ช่วยให้ได้อัตราดอกเบี้ย (ครั้งใหม่) ลดลง

- ช่วยให้ค่างวดในแต่ละเดือนน้อยลง

- ช่วยลดความตึงเครียดในการชำระค่างวดได้เป็นอย่างดี

- มีโอกาสได้รับ “เงินส่วนต่าง” เพื่อนำมาใช้จ่ายฉุกเฉิน หรือจะนำไปโปะค่างวดบางส่วน

แต่ไม่ว่าอย่างไรก่อนตัดสินใจรีไฟแนนซ์ทุกครั้ง ควรศึกษารายละเอียดและเงื่อนไขของแต่ละธนาคารหรือบริษัทไฟแนนซ์ให้ดี รวมถึงเปรียบเทียบอัตราส่วนค่าใช้จ่ายสุทธิทั้งหมด กับหนี้สินที่เกิดจากการกู้ยืมก่อนหน้านี้ด้วย เพื่อให้การรีไฟแนนซ์ของคุณเกิดประสิทธิภาพสูงสุด

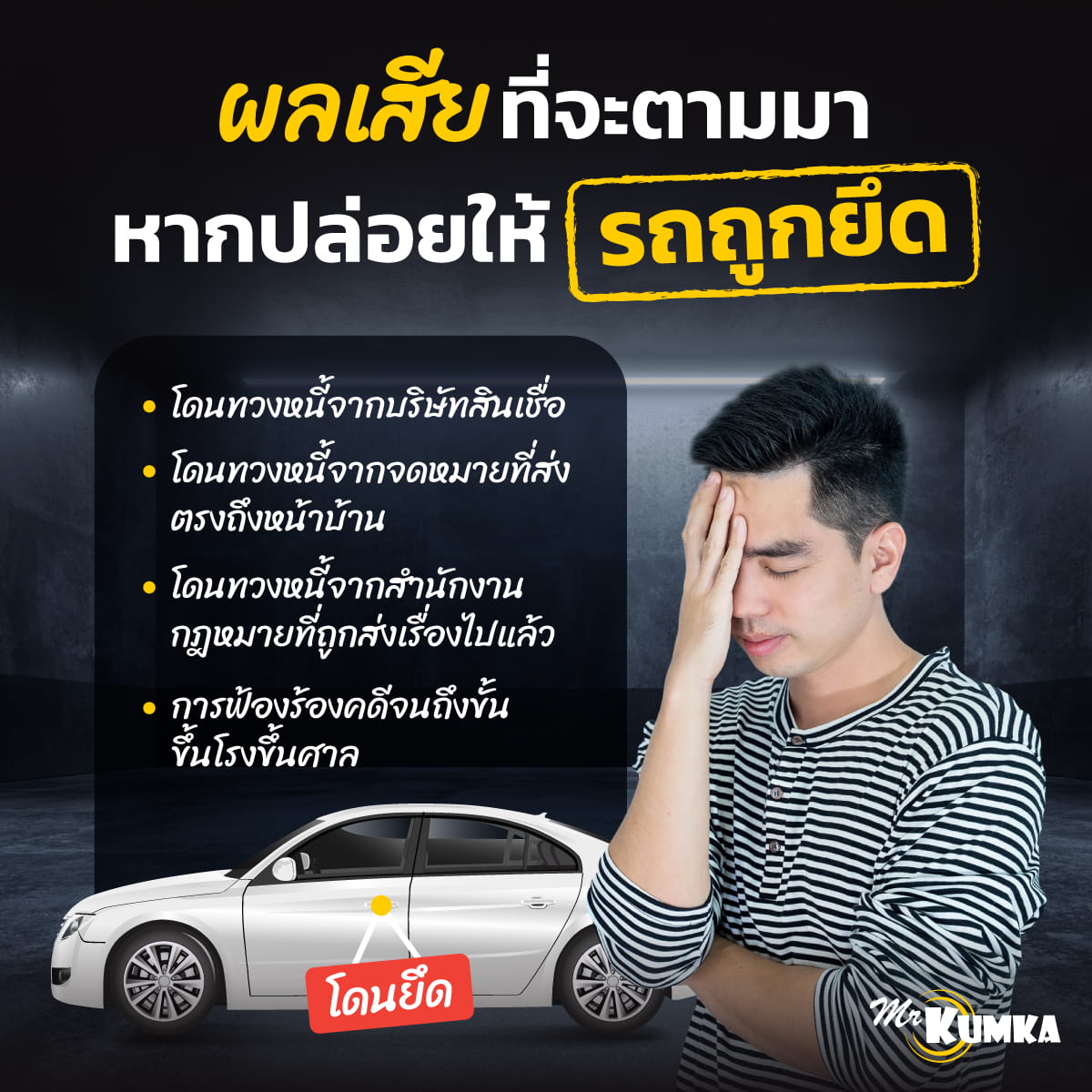

ผลเสียที่จะตามมาหากปล่อยให้รถถูกยึด

ในกรณีที่คุณไม่มีกำลังที่จะส่งค่างวด และปล่อยให้บริษัทมายึดคืน ใช่ว่าภาระตรงนี้จะหายไปภายในชั่วพริบตา เพราะการยึดรถแต่ละครั้งมี “ค่าใช้จ่ายในการยึดรถ” ตามหลักกฎหมายนั่นเอง ก่อนที่บริษัทจะดำเนินการยึดรถ คุณจะโดนติดตามทวงหนี้ (ถูกกฎหมาย) ทุกรูปแบบ ดังนี้

- โดนติดตามทวงถามหนี้จากบริษัทสินเชื่อ

- โดนติดตามทวงถามหนี้จากจดหมายที่ส่งตรงถึงหน้าบ้าน

- โดนติดตามทวงถามหนี้จากสำนักงานกฎหมายที่ถูกส่งเรื่องไปแล้ว

- การฟ้องร้องคดีจนถึงขั้นขึ้นโรงขึ้นศาล

ซึ่งไม่ว่าจะเป็นการดำเนินการในส่วนไหน ล้วนมีค่าใช้จ่ายเกิดขึ้นตามมาแทบทั้งสิ้น เพราะขั้นตอนต่าง ๆ ไม่ได้ทวงถามหนี้แบบฟรี ๆ แต่มีการแต่งตั้งทีมกฎหมาย ผู้ติดตามทวงหนี้ หนักงานติดตามต่าง ๆ และคุณจะต้องเป็นผู้รับผิดชอบค่าใช้จ่ายทั้งหมด เนื่องจากบริษัทให้โอกาสคุณตามระยะเวลาที่เหมาะสมแล้ว

*หมายเหตุ: บริษัทไฟแนนซ์จะทำการแจ้งให้ทราบล่วงหน้า 7 วัน ก่อนยึดรถของคุณขายทอดตลาด เพื่อให้ “สิทธิลูกหนี้” ในการไถ่รถคืน หากมูลค่ารถที่ขายมีมูลค่าสูงกว่าหนี้ที่ค้างอยู่ คุณจะได้รับเงินส่วนต่างคืนด้วย !

"ในท้ายที่สุดแล้ว"

การ “ประเมินรายรับรายจ่าย” ของตัวเอง รวมถึงวางแผนการเงินอย่างรัดกุม จะช่วยให้ทุกช่วงจังหวะชีวิตของคุณราบรื่น และเกิดปัญหาต่าง ๆ ตามมาน้อยที่สุด ในกรณีเกิดเหตุการณ์ที่ยากจะรับมือ จนคุณจำเป็นต้องนำรถยนต์คู่ใจไปรีไฟแนนซ์ แต่ไม่รู้จะหันหน้าไปพึ่งใคร มิสเตอร์ คุ้มค่า เราพร้อมช่วยคุณรับมือจากด้วยบริการเปรียบเทียบสินเชื่อรถยนต์ เช็กวงเงิน ดอกเบี้ย และค่าธรรมเนียมต่าง ๆ ผ่านช่องทางออนไลน์ 24 ชั่วโมง เพื่อให้การตัดสินใจของคุณง่ายและรวดเร็วมากขึ้น !