อยากรู้ไหม ? ว่าทำไม ธนาคารขึ้นดอกเบี้ยของเงินฝากและเงินกู้

โดย มิสเตอร์ คุ้มค่า | วันที่ 24 พ.ย. 2025

เวลาอ่าน 5 นาที | ผู้เข้าชม 20 ครั้ง

เคยสงสัยไหมว่า ? ทำไม ธนาคารขึ้นดอกเบี้ย ไม่ว่าจะเป็นเงินฝากหรือเงินกู้ก็ตาม เป็นเพราะ “เงินเฟ้อ” หรือไม่ หรือเพราะปัจจัยอื่น ๆ ที่คุณอาจไม่เคยรู้มาก่อน

กับเรื่องราวทางการเงินอีกมุมที่หลายคนไม่เคยรู้ ว่าด้วยเรื่องการขึ้นของดอกเบี้ยในธนาคาร มิสเตอร์ คุ้มค่า ได้รวบรวมรายละเอียดที่น่าสนใจมาให้คุณรู้ก่อนวางแผนเส้นทางการเงินของตัวเองแล้ว รู้ทันรู้หลักการจะวางแผนก็ใช่จะเป็นเรื่องยาก ไปติดตามพร้อม ๆ กันได้เลย

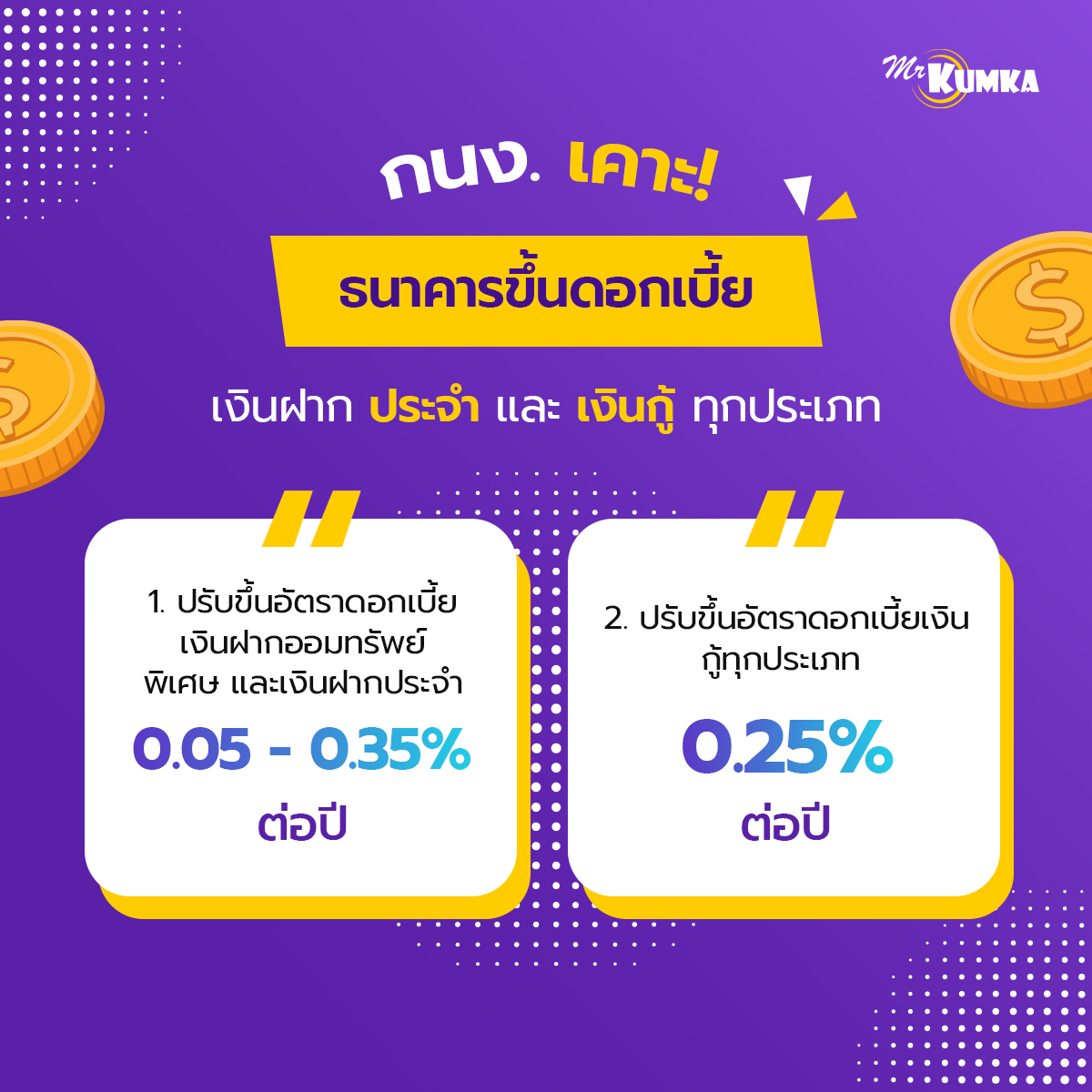

กนง. เคาะ ! ธนาคารขึ้นดอกเบี้ย เงินฝากประจำและเงินกู้ทุกประเภท !

คณะกรรมการนโยบายการเงิน (กนง.) มีมติเอกฉันท์ “ปรับขึ้นอัตราดอกเบี้ย” ดังนี้

- ปรับขึ้นอัตราดอกเบี้ยเงินฝากออมทรัพย์พิเศษ และเงินฝากประจำ 0.05-0.35% ต่อปี

- ปรับขึ้นอัตราดอกเบี้ยเงินกู้ทุกประเภท 0.25% ต่อปี

ทั้งนี้ กนง. มีโอกาสคงดอกเบี้ยในการประชุมครั้งถัดไป เพื่อรอดูความชัดเจนของการจัดตั้งรัฐบาล และนโยบายเศรษฐกิจของภาครัฐ รวมถึงอาจมีการปรับขึ้นอัตราดอกเบี้ยอีก 1 ครั้ง สู่ระดับ 2.25% ในช่วงปลายปี 2566 เนื่องจาก “ความกังวล” ต่ออัตราเงินเฟ้อพื้นฐานที่ยังทรงตัวอยู่ในระดับสูง รวมถึงปัจจัยอื่น ๆ อีกมากมาย จึงเป็นเหตุที่ทำให้ต้องมีการปรับขึ้นอัตราดอกเบี้ยอย่างหลีกเลี่ยงไม่ได้

พร้อมที่จะเปรียบเทียบประกันรถยนต์หรือยัง?

หากต้องการรายละเอียดเพิ่มเติม เจ้าหน้าที่เราพร้อมให้บริการ

อะไรที่ทำให้ธนาคารขึ้นดอกเบี้ย ?

สำหรับ “เหตุผลหลัก” ที่ทำให้ธนาคารในประเทศไทยพร้อมใจกันปรับดอกเบี้ยขึ้น เป็นเพราะว่า “เงินเฟ้อ” ที่ทำจุด All time high โดยตัวเลขเงินเฟ้อของไทยล่าสุด (เดือนมิถุนายน พ.ศ.2565) ทำจุดสูงสุดใหม่ในรอบ 13 ปี เป็นเดือนที่ 2 ติดต่อกัน ซึ่ง “สูงกว่า” เป้าหมายเงินเฟ้อของธนาคารแห่งประเทศไทย (ธปท.) ที่ 1-3% มาตั้งแต่ปี พ.ศ.2565 โดย “สาเหตุของเงินเฟ้อ” ก็คือ “ต้นทุนราคาน้ำมัน” ที่เพิ่มขึ้นนั่นเอง

แม้ความจริงแล้วการขึ้นดอกเบี้ย “ไม่สามารถลดเงินเฟ้อจากฝั่งต้นทุน” ได้ แต่อย่างถึงอย่างนั้นการตัดสินใจปรับขึ้นอัตราดอกเบี้ยของธนาคารกลาง จะช่วยลด “เงินเฟ้อคาดการณ์” ของภาคธุรกิจและครัวเรือน เพื่อไม่ให้เกิดเป็นวงจรเงินเฟ้อที่เพิ่มสูงขึ้นเรื่อย ๆ ไม่ว่าจะเป็นการปรับราคาสินค้า จนผู้บริโภคต้องไปเรียกร้องขอขึ้นค่าจ้าง ที่อาจลุกลามกลายเป็น “วิกฤติของแพง” เหมือนที่หลายประเทศกำลังเผชิญหน้าอยู่ในตอนนี้

เหตุผลอื่น ๆ ของการขึ้นดอกเบี้ยในธนาคาร

หลังจากที่ได้ทำความเข้าใจ “เหตุผลหลัก” ที่ธนาคารตัดสินใจปรับอัตราดอกเบี้ยขึ้น อาจทำสถานการณ์การเงินของใครหลาย ๆ เริ่ม “ตึง” แต่เหตุผลของการปรับอัตราดอกเบี้ยยังไม่หมดเท่านั้น เราไปดู “เหตุผลรอง” พร้อม ๆ กันเลยดีกว่า

เศรษฐกิจไทย (ปัจจุบัน) เปรียบเหมือน “เครื่องยนต์กำลังติด”

นอกจากเศรษฐกิจไทยในตอนนี้ จะเปรียบเหมือนเครื่องยนต์กำลังติดแล้ว ยังมีแนวโน้มว่าจะขับเคลื่อนไปข้างหน้าอย่างไม่มีที่สิ้นสุด เพราะไม่ว่าจะมองไปทางไหน ไม่ว่าจะเป็นการเดินทาง การดำเนินธุรกิจ การออกมาจับจ่ายใช้สอยของภาคครัวเรือน ก็เริ่มกลับมาคึกคักมากขึ้น แถมการจราจรในกรุงเทพฯ ก็เริ่มกลับมาหนาแน่นอีกครั้ง

เมื่อเศรษฐกิจของไทยกำลังเติบโตอย่างต่อเนื่อง แต่ถ้าหาก “อัตราดอกเบี้ย” ยังคงเท่าเดิมต่อไป อาจเป็นการสร้างแรงจูงใจให้ผู้คน รวมถึงภาคธุรกิจประเมินความเสี่ยงต่ำเกินไป เช่น ขอกู้สินเชื่อมากขึ้นเรื่อย ๆ จับจ่ายใช้สอยมากเกินไป จนส่งผลให้เกิดภาระหนี้มากขึ้น “การปรับขึ้นอัตราดอกเบี้ยให้เหมาะสม” และเป็นไปตามสภาวะเศรษฐกิจ จึงเป็นหนึ่งในตัวเลือกที่ดีที่สุดในตอนนี้

เงินบาทอ่อนค่าเร็ว และอ่อนค่าสุดในรอบ 16 ปี

ย้อนกลับไปในปี พ.ศ.2564 – ต้นปี พ.ศ.2565 ถือเป็นช่วงที่ “ค่าเงินบาทแข็ง” จากสิ้นปีราว 33.5 บาทต่อดอลลาร์ มาอยู่ที่ 32.7 บาทต่อดอลลาร์ในช่วงปลายเดือนกุมภาพันธ์ พ.ศ.2565 นอกจากนี้ตั้งแต่ธนาคารกลางสหรัฐฯ ปรับขึ้นอัตราดอกเบี้ยครั้งแรกในเดือนมีนาคม พ.ศ.2565 ที่ 0.25% และปรับขึ้นอีก 2 ครั้งในเดือนพฤษภาคม พ.ศ.2565 และเดือนมิถุนายน พ.ศ. 2565 รวม 0.75% ทำให้อัตราดอกเบี้ยสหรัฐฯ ในปัจจุบันอยู่ที่ 1.50% – 1.75% ซึ่งถือว่า “สูงกว่า” อัตราดอกเบี้ยไทย 0.50%

ด้วยเหตุผลดังกล่าว ทำให้เกิด “เงินทุนไหลออกจากประเทศที่ได้รับผลตอบแทนน้อยกว่าอย่างประเทศไทย ไปสู่ประเทศที่ให้ผลตอบแทนสูงกว่าอย่างสหรัฐฯ” ซึ่งให้ผลตอบแทนมากกว่า 1% ส่งผลให้ค่าเงินบาทเริ่มปรับตัวอ่อนค่าลงเรื่อย ๆ จนล่าสุดในช่วงกลางเดือนกรกฎาคม พ.ศ.2565 ค่าเงินบาทต่อดอลลาร์สหรัฐฯ อยู่ที่ 36.6 นับเป็น “ระดับที่อ่อนค่ามากที่สุดในรอบ 16 ปี” เลยทีเดียว

วางแผนการเงินสำคัญสำหรับทุกคน

เมื่ออ่านมาถึงตรงนี้เชื่อว่าหลายคนคงพอจะเห็นภาพแล้วว่า “การปรับขึ้นอัตราดอกเบี้ย ส่งผลต่อทิศทางทางการเงินไปจนถึงเรื่องการลงทุนอย่างไร” แต่เพื่อไม่ให้เป็นการวิตกมากจนเกินไปในวงกว้าง ต้องบอกแบบนี้ว่าทั้งหมดเป็นการแสดงให้เห็นถึงปัจจัยต่าง ๆ บน “ทฤษฎีทางการเงิน” เท่านั้น ในแง่ของการลงทุนและสภาวะเศรษฐกิจไม่มีอะไรแน่นอน แถมยังมีปัจจัยอื่น ๆ แทรกแซงเข้ามาได้ตลอดเวลา ดังนั้นการวางแผนการเงิน การลงทุนอย่างรอบคอบ ก็จะช่วยให้คุณผ่านพ้นวิกฤตในครั้งนี้ได้อย่างไม่เจ็บตัวมากจนเกินไปนัก

แน่นอนว่าสิ่งที่ตามมาหลังการปรับอัตราดอกเบี้ยนโยบาย คือ “สถาบันทางการเงิน” เริ่มทยอยปรับอัตราดอกเบี้ยประเภทต่าง ๆ ไปในทิศทางเดียวกัน แต่อาจไม่เท่ากันเป๊ะ ๆ ขึ้นอยู่กับปัจจัยหลายอย่าง เช่น ความต้องการสินเชื่อ อัตราเงินเฟ้อ และต้นทุนการดำเนินธุรกิจของธนาคาร ที่ทำให้ทุกภาคส่วนได้รับผลกระทบไปตาม ๆ กัน เพราะฉะนั้นในช่วงนี้ “รัดเข็มขัด” ให้มาก ๆ ไม่ก่อหนี้เกินตัว หากมีแพลนลงทุนก็ชะลอเอาไว้ก่อน เพื่อป้องกันปัญหาต่าง ๆ ที่อาจจะตามมาในอนาคต

บทความที่น่าสนใจ

เพราะเรารู้ว่าคุณรู้สึกสับสนและมึนหัวเพียงใด ในตอนที่ต้องเลือกผลิตภัณฑ์ที่ใช่